Travail à temps partiel et retraite suisse : gare aux lacunes !

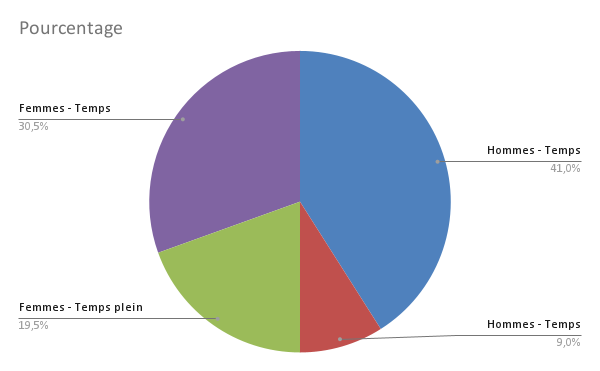

Le travail à temps partiel est devenu la norme pour de nombreux actifs en Suisse, notamment chez les femmes qui représentent plus de 60 % des emplois à temps réduit. Ce choix, souvent motivé par un meilleur équilibre entre vie professionnelle et personnelle, a pourtant un revers méconnu : il fragilise la retraite.

En réduisant le salaire, le travail à temps partiel diminue mécaniquement les cotisations versées à l’AVS et à la caisse de pension, entraînant des lacunes de prévoyance parfois importantes. Moins de cotisations, c’est aussi une rente plus faible à long terme — une réalité qui peut peser lourdement au moment de quitter la vie active.

Heureusement, il existe des solutions concrètes pour compenser ces manques et préserver son niveau de vie à la retraite : rachat de cotisations, troisième pilier, planification patrimoniale adaptée… Encore faut-il en avoir conscience suffisamment tôt pour agir.

Cet article vous aide à comprendre les conséquences du travail à temps partiel sur votre retraite suisse et à découvrir les bonnes pratiques pour combler vos lacunes de prévoyance avant qu’il ne soit trop tard.

Planification de la retraite

Calculez vos revenus à la retraite maintenant

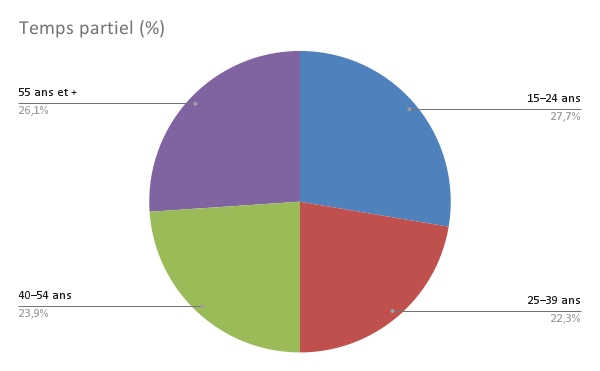

Temps partiel en Suisse : une réalité de plus en plus fréquente

Le travail à temps partiel n’est plus une exception en Suisse : il concerne aujourd’hui plus d’un tiers des salariés, selon l’Office fédéral de la statistique (OFS). Ce mode de travail est particulièrement répandu chez les femmes, souvent pour concilier vie familiale et professionnelle, mais aussi chez les seniors ou les jeunes parents désireux d’un meilleur équilibre de vie.

Les raisons de ce choix sont multiples : réduction du stress, garde des enfants, études, réorientation professionnelle… Le temps partiel répond à une demande croissante de flexibilité. Cependant, cette adaptation du rythme de travail a des conséquences directes sur la prévoyance vieillesse, souvent sous-estimées par les employés comme par les employeurs.

Car en Suisse, le système de retraite repose sur trois piliers étroitement liés au revenu soumis à cotisation. En réduisant son taux d’activité, on réduit mécaniquement les versements à l’AVS (1er pilier) et à la caisse de pension (2e pilier). À long terme, cela peut générer des lacunes de cotisation importantes et impacter sérieusement le montant de la rente future.

En clair, plus le revenu est bas, plus la couverture de prévoyance diminue.

Un salarié à 50 % ne cotise pas “à moitié”, il risque de cotiser bien moins que cela à cause des déductions et seuils minimaux.

Les conséquences financières sont donc réelles, surtout si le temps partiel s’étend sur plusieurs années ou toute une carrière. D’où l’importance de comprendre comment chaque pilier est affecté et de mettre en place une stratégie d’anticipation retraite.

Source OFS 2024

Comment le travail à temps partiel influence votre retraite

1er pilier (AVS) : moins de salaire, moins de cotisations, rente plus basse

L’AVS est financée proportionnellement au revenu. En travaillant à temps partiel, vos cotisations diminuent et, à terme, votre rente AVS est plus faible.

À surveiller :

-

Années lacunaires (interruptions, congés longs non couverts) : elles réduisent la rente.

-

Régularisation : vous pouvez rattraper des cotisations AVS pendant 5 ans.

-

RIS : demandez votre Relevé Individuel des Cotisations auprès de la caisse AVS pour identifier d’éventuelles lacunes et agir tôt.

Bon réflexe : en cas de baisse durable de salaire (passage à 80 %, 60 % ou 50 %), planifiez un bilan de prévoyance pour mesurer l’impact sur votre future pension.

Découvrez comment calculer votre future rente AVS ou demandez conseils à nos experts.

2e pilier (LPP) : la déduction de coordination pénalise fortement le temps partiel

Le 2e pilier assure uniquement le salaire coordonné (salaire assuré après déduction de coordination). Comme cette déduction est fixe (et indexée périodiquement), elle “pèse” davantage quand on réduit son taux d’activité.

-

Seuil d’entrée : en dessous d’un certain salaire annuel, pas d’affiliation LPP (point critique pour de nombreux temps partiels).

-

Déduction de coordination : montant fixe déduit de votre salaire pour déterminer le salaire assuré. Plus votre salaire est bas, plus la part réellement assurée est petite.

-

Pluri-emploi : si vous cumulez deux temps partiels chez plusieurs employeurs, la déduction s’applique chez chaque employeur. Résultat : vous pouvez ne pas atteindre le seuil d’affiliation et perdre une partie de la couverture LPP.

Exemple simple (hypothèse pédagogique)

-

Temps plein : salaire CHF 80'000 → après déduction, ~ CHF 54'000 assurés → cotisations élevées → capital LPP significatif.

-

50 % d’activité : salaire CHF 40'000 → après la même déduction, ~ CHF 14'000 assurés → cotisations bien plus faibles → capital final et rente réduits.

Le saviez-vous ?

-

Certaines caisses de pension (part surobligatoire) proposent une coordination partielle pour le temps partiel, afin de réduire la déduction et mieux assurer le salaire.

-

Si vous avez plusieurs employeurs, vous pouvez explorer des solutions d’affiliation spécifiques permettant d’agréger les salaires (sous conditions). Parlez-en à votre caisse ou à un conseiller.

Conseil : demandez à votre RH ou à votre caisse de pension si des aménagements de coordination sont possibles. Un ajustement simple peut limiter les lacunes de prévoyance futures.

3e pilier (3a / 3b) : l’outil le plus flexible pour combler les écarts

Le 3e pilier est votre levier personnel, cette épargne privée peut rattraper les effets du partiel :

-

3a : versements déductibles fiscalement (dans la limite des plafonds annuels, différents selon que vous êtes affilié LPP ou non).

-

3b : épargne patrimoniale plus souple (fiscalité selon canton et produits).

-

Stratégie : mettez en place des prélèvements automatiques alignés sur votre taux d’activité (ex. 5–10 % du salaire en CHF).

-

Horizon : plus vous commencez tôt, plus l’effet capitalisation travaille pour votre future rente.

Cas pratique chiffré (travail à mi-temps)

-

Profil : salaire plein CHF 80'000 → passage à CHF 40'000 (50 %).

-

AVS : cotisations réduites de moitié ≈ droits AVS en baisse (à lisser avec une carrière longue et sans années manquantes).

-

LPP :

-

Temps plein : salaire assuré élevé → capital + rente futurs confortables.

-

50 % : salaire assuré très réduit à cause de la déduction de coordination → cotisations moindres, capital et pension LPP nettement plus faibles.

-

Solutions :

-

Négocier avec la caisse une coordination partielle (si prévue par le règlement).

-

Augmenter votre 3e pilier pour compenser (versements mensuels).

-

Rachat LPP (si possible) pour combler des lacunes et optimiser les impôts.

-

Revoir l’allocation d’actifs du 3e pilier selon l’horizon (plus long = plus d’actions, selon votre profil de risque).

Points d’attention si vous cumulez plusieurs temps partiels

-

Seuils et coordination s’appliquent par employeur : vous pouvez cotiser zéro au 2e pilier malgré un revenu total confortable.

-

Demandez si une affiliation spéciale est possible pour agréger vos salaires.

-

À défaut, musclez le 3e pilier et planifiez des rachats plus tard si votre situation évolue.

En résumé (à retenir)

-

AVS : contributions proportionnelles → surveiller les années lacunaires.

-

LPP : la déduction de coordination crée l’essentiel de la perte de cotisations en travail à temps partiel.

-

3e pilier : votre filet de sécurité pour préserver votre retraite en Suisse.

Besoin d’y voir clair avec vos chiffres (salaire, règlement de caisse, fiscalité cantonale) ? Contactez Adavia pour une analyse de prévoyance personnalisée et un plan d’action concret.

Les solutions pour améliorer sa prévoyance en travaillant à temps partiel

Optimiser le 2e pilier (LPP) auprès de votre caisse

-

Réduire l’effet de la déduction de coordination : certaines caisses appliquent une coordination proportionnelle au temps tavaillé ou offrent plusieurs plans d’épargne (échelle de cotisations). Demandez si vous pouvez choisir une cotisation supérieure (part salariale plus élevée) pour limiter les lacunes.

-

Rachat LPP : si votre règlement le permet, effectuez des rachats pour combler des lacunes de cotisations et optimiser vos impôts. Prioriser les années proches d’un changement de taux d’activité.

-

Cotisations de risque : vérifiez les couvertures invalidité/décès afin que la rente de risque ne chute pas en cas de baisse de salaire.

-

Cumul d’emplois : avec plusieurs employeurs, explorez l’affiliation spéciale pour agréger les salaires et dépasser le seuil LPP (sinon la déduction de coordination s’applique partout, et vous perdez de la couverture).

Sécuriser le 1er pilier (AVS)

-

Éviter les années lacunaires : vérifiez votre Relevé Individuel (RIS) et régularisez le cas échéant (rattrapage possible pendant 5 ans).

-

Changements de vie : congé parental, expatriation, passage à un temps plein, etc. Anticipez avec la caisse AVS pour maintenir les cotisations minimales.

-

Couple/mariage/divorce : faites le point sur le splitting et les bonifications (éducation/assistance) pour protéger votre pension future.

Utiliser le 3e pilier comme levier d’équilibre

-

3a (déductible) : mettez en place un prélèvement mensuel aligné sur votre salaire (ex. 5–10 %), et augmentez-le lors des années à meilleur revenu.

-

3b (souple) : complétez avec une épargne patrimoniale pour lisser l’effort d’épargne et financer des rachats LPP ultérieurs.

-

Allocation d’actifs : ajustez le profil selon l’horizon de retraite. Plus l’horizon est long, plus la part en actions peut être envisagée (selon votre tolérance au risque).

Paramétrer son contrat quand l’employeur propose des choix

-

Échelles d’épargne : si l’employeur offre plusieurs niveaux de cotisations, privilégiez l’option “haute épargne” pour compenser le temps partiel.

-

Salaire assuré : vérifiez si votre caisse permet de relever le salaire coordonné (part surobligatoire) afin d’augmenter la rente future.

Le temps partiel offre de la flexibilité, mais il creuse souvent des lacunes dans votre prévoyance (AVS, LPP) et réduit la rente future. En agissant tôt (vérification des cotisations, options de caisse, rachats LPP, 3e pilier et allocation d’actifs adaptée) vous protégez votre pension et votre niveau de vie à la retraite.

Besoin d’un plan clair avec vos chiffres (salaire, taux d’activité, règlement de caisse, fiscalité cantonale) ? Contactez Adavia pour une analyse de prévoyance personnalisée : audit AVS/LPP, simulations et feuille de route d’actions concrètes pour combler vos lacunes et sécuriser votre retraite.

À lire également

Optimisez votre épargne avec la prévoyance privée

La prévoyance privée constitue le 3e pilier du système de prévoyance suisse, visant à compléter les prestations des 1er et 2e piliers pour une retraite sereine.

Quelle assurance complémentaire pour une clinique privée ?

À Genève, l'assurance complémentaire maladie ne couvre plus les soins dans les cliniques privées. Découvrez quelles sont les options et les meilleurs contrats.

Récupérer sa retraite suisse en France : démarches, droits et conseils

Découvrez comment récupérer votre retraite suisse depuis la France : démarches AVS, LPP, prévoyance privée, fiscalité et conseils de spécialistes.